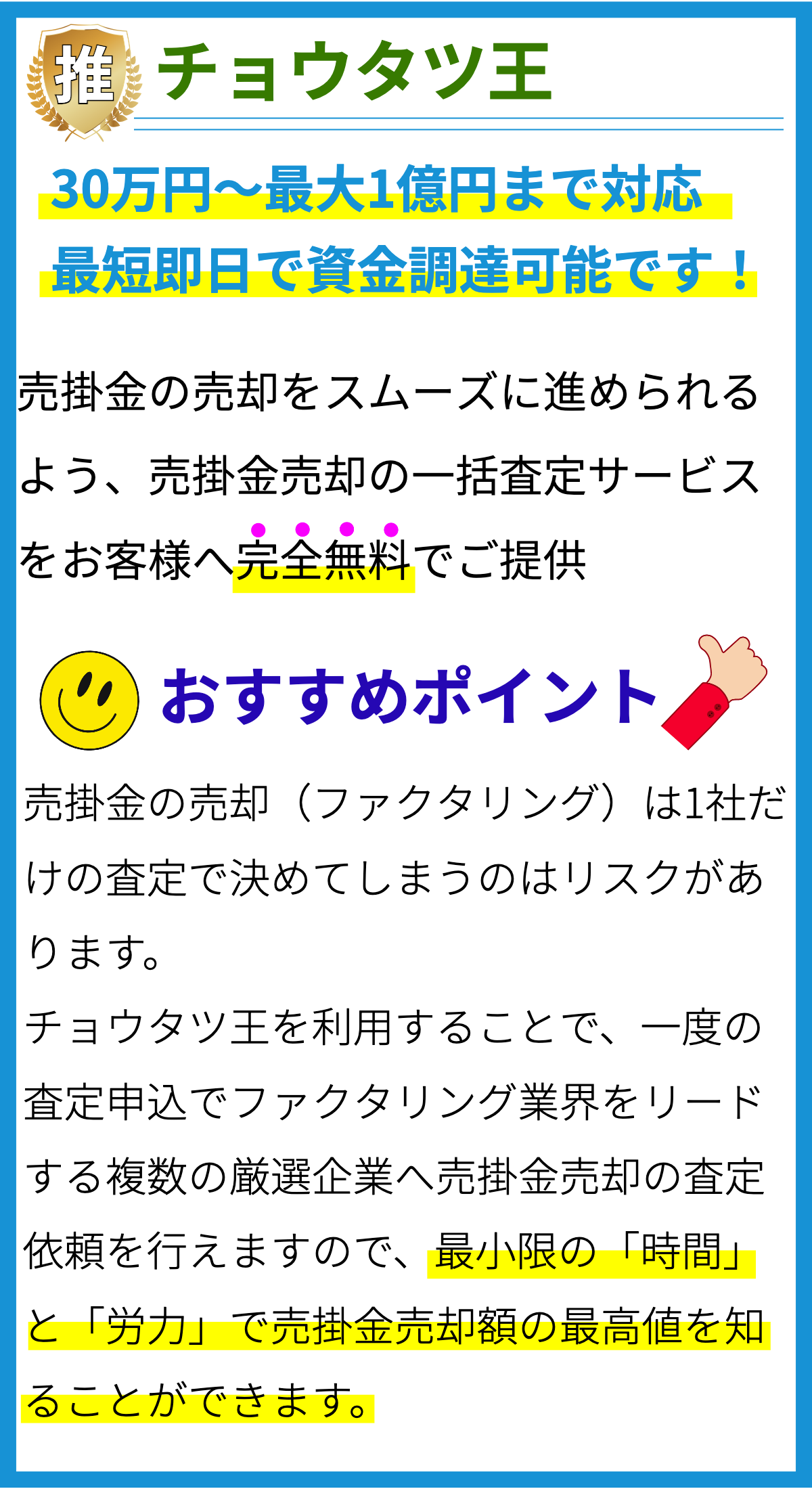

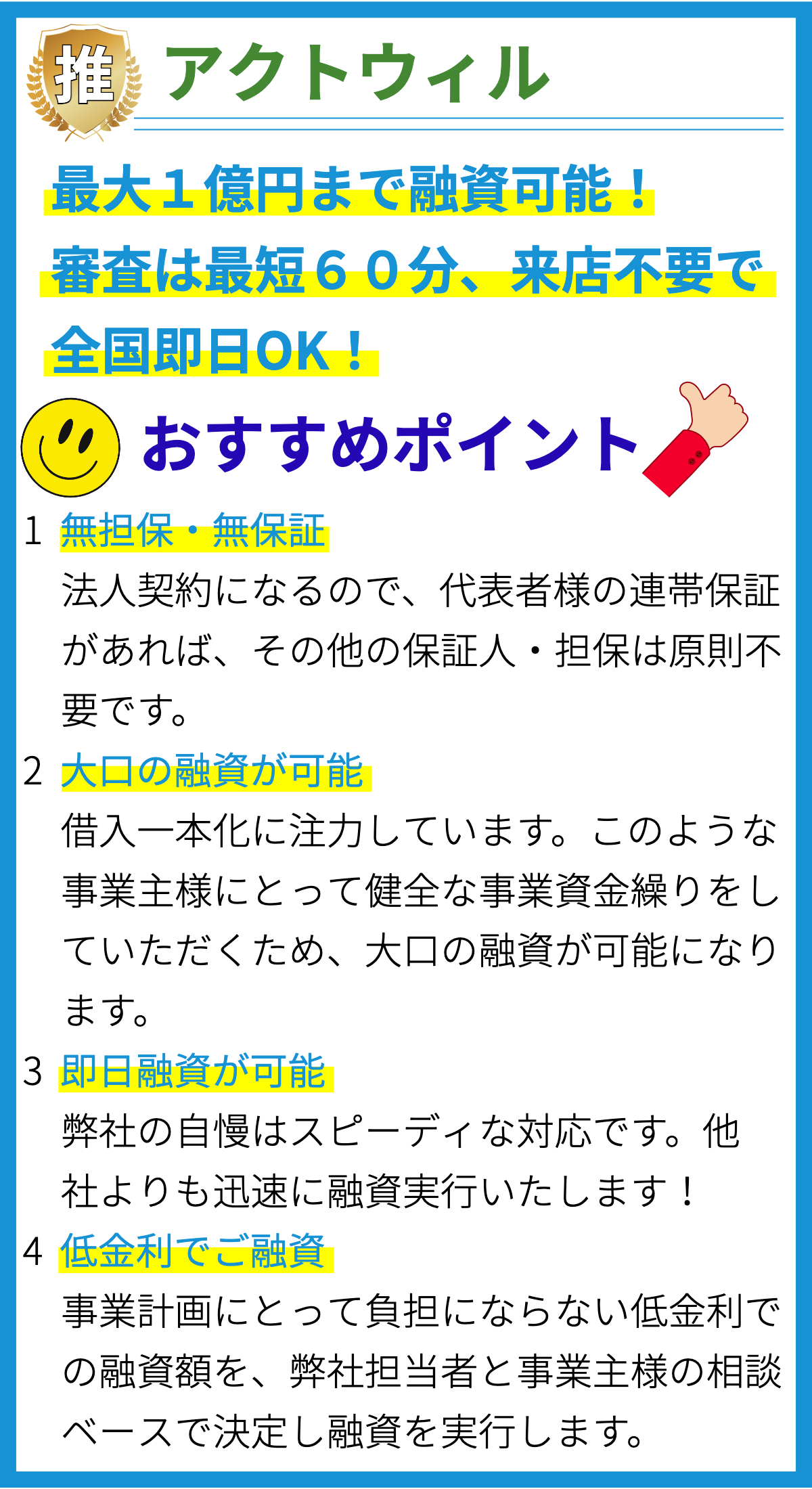

【PR】

金利とは何ですか?

金利とは、お金を借りる際にその貸し手が貸し出す資金に対して受け取る利息のことです。

個人や企業が消費者金融からお金を借りる際、借りた金額に対して金利が課され、返済時に金利を含んだ借りた金額を返済する必要があります。

金利の種類

一般的に金利には以下のような種類があります。

- 固定金利:借りた金額に対して定められた一定の金利が契約期間全体で変わらず適用される。

- 変動金利:基準金利(例:日本銀行の政策金利)に基づいて一定期間ごとに変動する。

金利の計算方法

金利の計算方法は契約によって異なりますが、一般的な計算方法の一例として以下を挙げます。

- 単利:借りた金額に対して一定の利率をかけた利息を求める方法。

- 複利:利息が借りた金額に加算され、その利息もまた次回の利息計算の対象となる方法。

金利の影響

金利は借りた金額に加算されるため、金利が高いほど返済額も増えます。

また、借り入れ期間が長くなると金利の影響が大きくなるため、長期間の借り入れでは金利の低い商品や返済期間を短くすることがお得です。

金利の平均値について

金利は消費者金融会社ごとに異なるため、一概に言える平均値を示すことはできません。

また、金利は個別の商品や契約条件によっても変動します。

借り入れを考える際には、複数の消費者金融を比較し、金利や返済条件を確認することが重要です。

金利はどのように設定されますか?

金利の設定方法

金利の設定要素

消費者金融の金利は以下の要素に基づいて設定されます。

- 市場金利:一般的に、消費者金融の金利は市場金利に連動して設定されます。

市場金利とは、金融市場での資金調達コストや金利水準を指します。 - 信用リスク:個別の借り手に対する信用リスクも金利設定の要素となります。

信用リスクが高い借り手ほど金利が高くなる傾向にあります。 - 競争状況:市場内の競合他社との競争状況も、金利の設定に影響を与えます。

他社との競争力を保つため、金利を調整することがあります。 - 費用:消費者金融は運営費用やリスク管理のための費用も考慮して金利を設定します。

金利設定の根拠

消費者金融の金利設定には、法律や規制が存在します。

- 貸金業法:日本における消費者金融は、貸金業法に基づいて営業活動を行っています。

貸金業法では、金利の制限や公告、契約内容の明示など、金利設定に関するルールを定めています。 - 金融庁の指針:金融庁は、消費者金融の利息制限、貸金業の健全な運営に関する指針を策定しています。

消費者金融はこれらの指針に基づいて金利を設定しなければなりません。 - 競争局の監視:日本の競争政策を担当する独立行政法人である公正取引委員会は、消費者金融の取引について独占禁止法の観点から監視しており、適正な金利設定が求められています。

金利の上昇が影響する要素は何ですか?

金利の上昇が影響する要素

1. 中央銀行の政策金利

中央銀行が政策金利を引き上げると、金融機関が借り入れる際の貸出金利も上昇します。

これにより、消費者金融も金利を上げる傾向になります。

中央銀行の政策金利は、景気やインフレーションの状況に基づいて変動します。

2.インフレーション

インフレーションが上昇すると、物価が上昇し価値が減少するため、金融機関はお金の貸し値段を上げる必要があります。

したがって、消費者金融の金利も上昇する可能性があります。

3.市場の競争状況

消費者金融業界には多数の競合他社が存在し、金利やサービスの面で競争しています。

利益を確保するためには、金利を上げる必要がある場合でも、他社よりも低い金利を提供することが求められます。

一方、競争が低い地域や特定の条件を満たす顧客に対しては、金利を引き上げることができる場合もあります。

4.信用リスク

消費者金融は、貸し倒れリスクが高いとされるため、金利は一般的に高めに設定されます。

経済の不安定さや顧客の信用力によって貸し倒れリスクが増大すると、金利を上げる必要が生じます。

5.金融市場の変動

金利は金融市場の需給関係によっても影響を受けます。

投資家の需要や供給状況、国内外の経済情勢などが変動すると、金利も変動することがあります。

以上が金利の上昇が影響する要素です。

これらの要素に基づいて、消費者金融の金利が決定されることが多くあります。

金利の下降はどのような経済効果がありますか?

金利の下降はどのような経済効果がありますか?

金利の下降は以下のような経済効果があります。

1. コンシューマー支出の増加

金利が下がると、借金やローンの返済コストが低くなります。

これにより、個人や家庭の可処分所得が増加し、商品やサービスへの支出が増える傾向があります。

したがって、金利の下降はコンシューマー支出の増加につながります。

2. 投資の増加

金利の低下により、投資への費用が低くなります。

低金利環境では、事業拡大や新規事業への投資が促進されるため、企業の投資意欲が高まります。

これにより、企業の生産能力や競争力が向上し、経済全体の成長が期待されます。

3. 住宅市場の活性化

金利の下落は住宅ローンの利子負担を軽減するため、住宅購入の魅力が高まります。

低金利環境では、住宅需要が増加し、住宅販売や建設業界が活況を呈する傾向があります。

また、低金利により住宅ローンの支払いが減るため、個人の資金余剰分を他の消費に回すことも可能になります。

4. 通貨価値の影響

金利の下降は、通貨価値の下落をもたらす可能性があります。

低金利は海外からの投資を減少させるため、相対的に通貨の需要が低下します。

これにより、輸出産業が好調になる一方で、輸入品の価格が上昇する可能性があります。

5. インフレーションへの影響

低金利環境では、金利が低くなるため資金が容易に入手できます。

これにより、企業や個人が借入金を増やしやすくなり、経済全体の需要が増加します。

その結果、物価が上昇し、インフレーション圧力が生じる可能性があります。

以上のような経済効果が金利の下降に伴い起こることが多いです。

ただし、実際の経済状況は複雑であり、金利の影響は一概には言えません。

金利の変動はどのように経済や個人に影響を与えますか?

金利の変動が経済や個人に与える影響

経済への影響

- 短期金利の上昇:金利が上昇すると、融資コストが増加し、企業や個人の借り入れコストも上昇します。

これにより、企業の投資意欲が低下し、生産活動や経済成長が抑制される可能性があります。 - 景気への影響:金利上昇による投資減少や消費減少が続くと、景気の鈍化や景気後退のリスクも高まります。

金利政策は中央銀行が景気調整のために使う主要な手段の一つであるため、経済全体の安定性や成長に大きな影響を及ぼします。 - 通貨への影響:金利の上昇は為替相場にも影響を与えます。

高金利国の通貨は需要が高まり、価値が上昇する傾向にあるため、外国為替市場での自国通貨の価値も上昇することがあります。

個人への影響

- 借り入れ費用の増加:金利の上昇は、個人が借り入れる際の利子負担を増加させます。

住宅ローンや自動車ローンの返済額が増えることで、個人の経済的な負担が増し、家計の余裕が減少します。 - 投資の影響:金利が上昇すると、銀行の預金利息収入も増加するため、個人の預貯金の利息収入も増える可能性があります。

一方で、株式や債券などの金融商品の価値は金利上昇によって抑制されるため、投資のリターンが低下する可能性もあります。 - 企業の雇用への影響:金利上昇による景気の鈍化や投資減少は、企業の経済活動にも影響を与えます。

投資や事業の拡大が制約される場合、新規雇用の創出が減少する可能性があります。

根拠

金利の変動が経済や個人に与える影響については、経済学や金融学の研究から得られた知見があります。

例えば、金利上昇が個人や企業の投資意欲や消費行動に与える影響は、多くの経済モデルによって分析されています。

また、中央銀行や金融機関の金利政策の影響についても、実証研究や経済データの分析によって明らかにされています。

これらの研究やデータは、金利の変動が経済や個人に与える影響を理解するための根拠となっています。

まとめ

金利とは、お金を借りる際に貸し手が貸し出す資金に対して受け取る利息のことです。借りた金額に対して金利が課され、返済時には金利を含んだ借りた金額を返済する必要があります。金利には固定金利と変動金利の2種類があり、計算方法も単利と複利があります。金利の高さは返済額に影響するため、借り入れを考える際には金利や返済条件を比較することが重要です。金利は市場金利や借り手の信用リスクなどに基づいて設定されます。