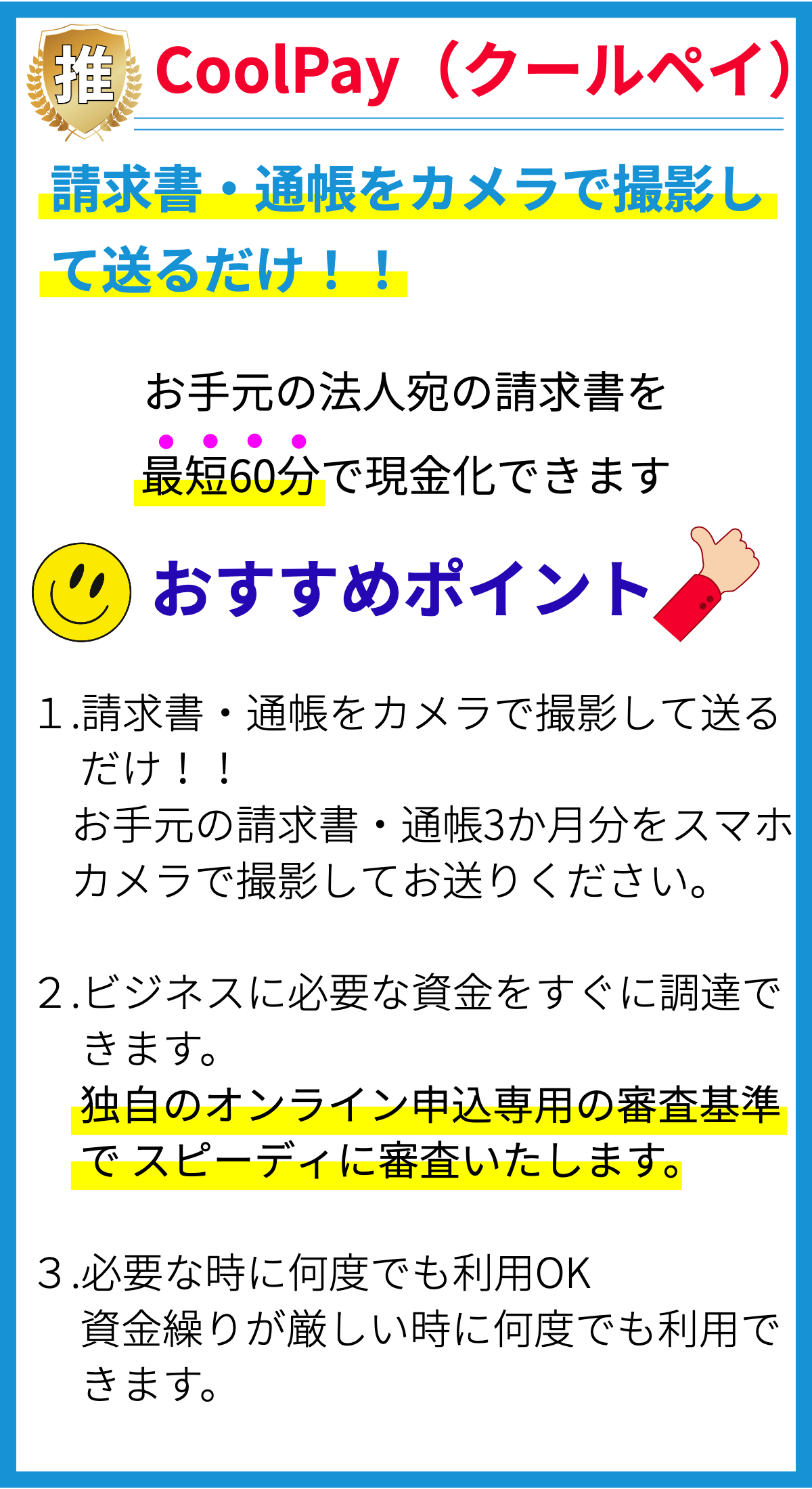

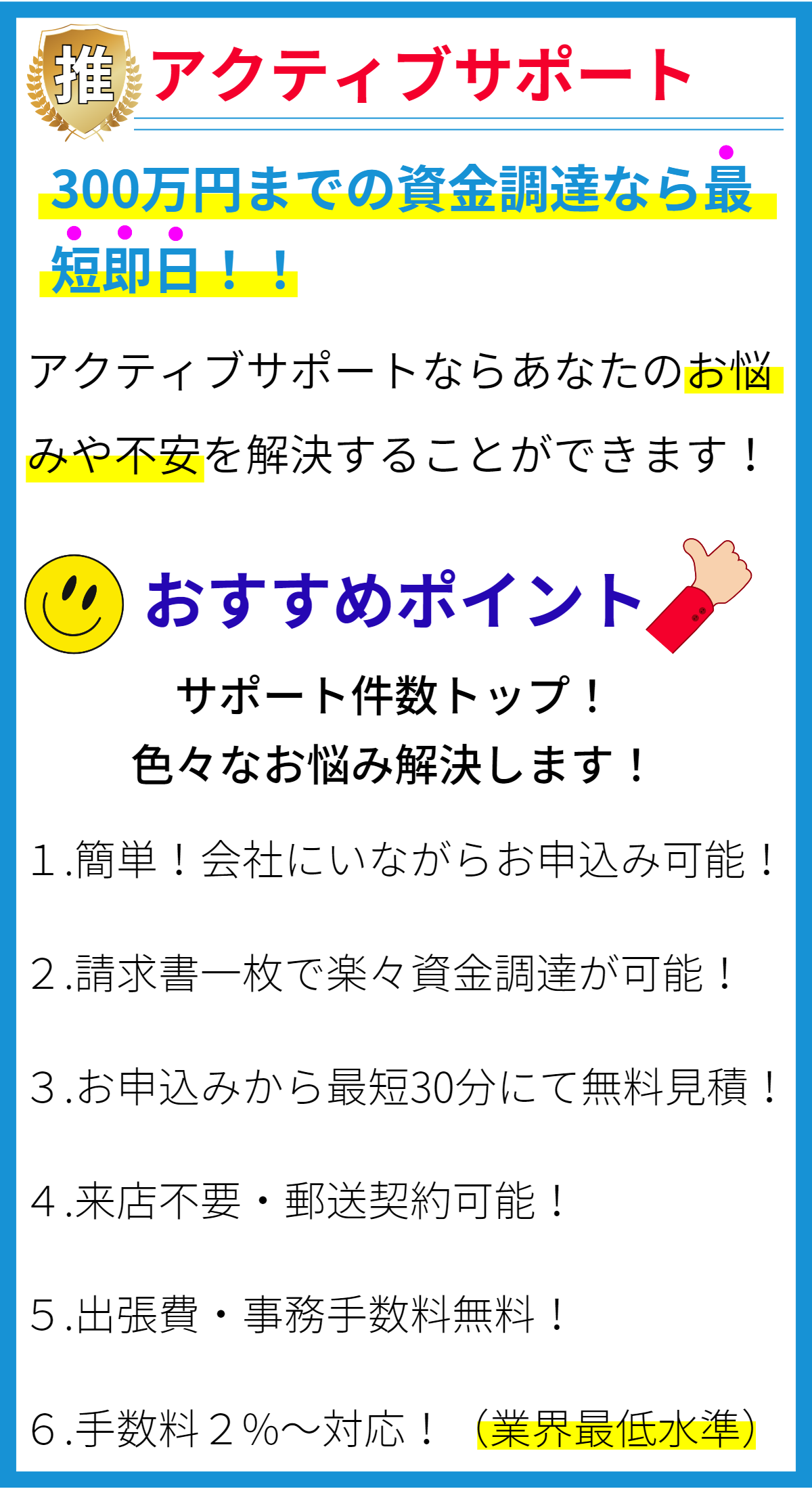

【PR】

年利率の計算方法

年利率は、お金を借りたり預けたりする際の利率のことです。

以下の式で計算されます。

年利率(%) = 利息(円) / 本体(円) × 100

例:

借り入れ金額が100万円で、1年後に返済する場合、利息が10万円だったとすると、

- 年利率(%) = 利息(円) / 本体(円) × 100

- = 10万円 / 100万円 × 100

- = 10%

根拠

年利率の計算方法は、利息を借り入れ金額で割り、それを100倍したものです。

この計算方法は、金融機関や消費者金融が一般に採用している計算方法です。

この計算方法を用いることで、異なる金融商品や金融機関の年利率を比較することができます。

年利率は金融機関でどのように設定されるのですか?

年利率の設定方法

1. 金融機関の内部要素

金融機関が年利率を設定する際に考慮される要素は以下の通りです:

- 運営コスト:金融機関は業務を運営するために人件費や経営費用を必要とします。

これらのコストを賄うために、年利率に含まれることがあります。 - リスクプレミアム:金融機関は貸し倒れのリスクを負うため、そのリスクを考慮してリスクプレミアムを設定することがあります。

貸し倒れリスクが高い場合は、年利率が高くなる傾向があります。 - 設備投資:金融機関が新たな設備を導入する際には、その費用を回収するために年利率に反映することがあります。

- 競争状況:競合他社が設定している金利水準も影響を与える要素です。

競争力のために金融機関は他社と同等もしくはそれ以上の金利を提示することがあります。

これらの要素が金融機関の内部的な要素として、年利率設定に考慮されます。

2. 外部要素

金融機関の年利率には、外部的な要素も関与しています:

- 金融市場の状況:金融機関は金融市場の状況を考慮し、適切な金利水準を設定することがあります。

市場の金利が上昇している場合、金融機関も年利率を引き上げることがあります。 - 政府の規制:政府や金融監督機関が金利に関する規制を行っている場合、金融機関はそれに則って年利率を設定する必要があります。

これには上限金利の規制や、特定のローン製品に対する金利制限などが含まれます。

これらの要素が金融機関の年利率設定に影響を与える外部的要素です。

3. 根拠

金融機関が年利率を設定する際には、企業の利益最大化や競争力を確保することが一般的な根拠となります。

そのため、運営コストやリスクプレミアムなどの要素を考慮しながら、市場状況や政府の規制も踏まえて適切な金利水準を設定します。

ただし、具体的な金利の設定方法や算出基準は金融機関ごとに異なるため、一概には言えません。

各金融機関は自身のビジネスモデルやリスク管理方針に基づいて、年利率を設定しています。

年利率が高い場合、どのような影響がありますか?

年利率が高い場合の影響

年利率が高い場合、消費者に以下のような影響が出る可能性があります。

1. 返済負担の増加

年利率が高い場合、借りたお金の返済額が増えます。

高い利率によって、元本に加えて多くの利息が発生し、返済負担が増加します。

これにより、月々の返済額が増えるため、生活費や他の必要経費に差し支える可能性があります。

2. 借金の負担期間の延長

高い年利率の消費者金融から借金をすると、返済期間が長期化する可能性があります。

返済額が増えるため、毎月の返済が難しくなり、返済期間の延長を余儀なくされることがあります。

長期にわたって借金を抱えることは、経済的な負担を長期間にわたって抱えることになります。

3. 総返済額の増加

年利率が高い場合、利息の合計額が増え、借りた金額全体の返済額が高くなります。

借入額に対して高い利率が適用されると、元本に対して多くの利息が発生し、総返済額が増加するため返済が困難になります。

したがって、借りる際に年利率を考慮することが重要です。

4. 信用リスクの増加

高い年利率の消費者金融から借金をしていると、信用リスクが高まる可能性があります。

借金による負担が増えると、返済能力が低下し、信用情報に悪影響を及ぼすことがあります。

このような信用リスクが高まると、将来において他の融資やクレジットスコアに悪影響を及ぼす可能性があります。

上記の影響は一般的なものであり、個別の状況や条件により異なる場合があります。

消費者は、借入先の年利率を比較検討し、自身の返済能力を考慮して借金をすることが重要です。

年利率が低い場合、どのようなメリットがありますか?

年利率が低い場合のメリット

- 返済負担が軽くなる:年利率が低い場合、借りたお金の利子の割合が少なくなります。

そのため、返済額が減少し、返済負担が軽くなるメリットがあります。 - 総返済額が減る:年利率が低い場合、全体の返済額も減少します。

長期間の返済をする場合、低い年利率は大きな節約になります。 - 借り入れの柔軟性:低い年利率のローンを利用することで、返済期間の延長や追加借入れがしやすくなります。

これにより、返済の負担を軽減することができます。 - 信用度が向上:低い年利率のローンを利用して返済実績を積み重ねると、信用度が向上します。

将来的に他の金融機関で借り入れをする際に有利な条件を得ることができるでしょう。

年利率が低い場合のメリットの根拠は、以下の理由に基づいています:

– 年利率が低いと、借りた金額に対する利子の割合が少なくなるため、返済負担が軽減されます。

– 低い年利率のローンを利用することで、総返済額が減少し、長期間の返済時には大きな節約になります。

– 低い年利率のローンは柔軟性が高く、返済期間の延長や追加借入れがしやすくなるため、返済の負担を軽減することができます。

– 低い年利率のローンを利用して返済実績を積み重ねることで、信用度が向上し、将来的に他の金融機関で有利な条件を得ることができるでしょう。

年利率は経済の動向にどのような影響を与えるのですか?

年利率の経済への影響

年利率は経済の動向に重要な影響を与える要素として考えられます。

以下に年利率が経済に与える主な影響を説明します。

1. 財政政策の効果

中央銀行や政府が設定する金利や政策金利(例:政策金利、準備預金金利など)は、金融機関の貸し出し金利に影響を与えます。

金利が低い場合、金融機関は低コストで調達できるため、貸し出し金利も低下し、個人や企業の融資需要が増える傾向があります。

これにより、景気刺激策として財政政策の効果を期待することができます。

一方で、金利が高い場合は個人や企業の借入ニーズが減少し、景気を抑制する効果があります。

2. 消費行動の変化

年利率の上昇は、個人や家計の借入コストが高くなるため、消費行動に影響を与えます。

高い年利率が続くと、個人や家計は借り入れを控え、消費支出が抑制される傾向があります。

その結果、経済全体の消費活動や経済成長への寄与が減少し、マクロ経済の景気に悪影響を与える可能性があります。

3. 企業の投資意欲

企業が投資を行う際には貸し出し金利が重要な要素となります。

高い年利率は企業が新規投資を控える要因となる場合があります。

金利負担が大きくなることで、企業の収益性が低下し、投資意欲が減退する可能性があります。

そのため、年利率が経済に与える影響は企業の投資活動や経済成長にも関連しています。

4. 通貨の価値と国際収支

金利の変動は為替レートにも影響を与えます。

通常、金利が高い国では外国からの資金が流入しやすくなり、その国の通貨の需要が増える傾向があります。

その結果、通貨の価値が上昇し、輸出競争力が低下する可能性があります。

逆に、金利が低い国では海外への資金流出が起きやすくなり、通貨の価値が下落し、輸出競争力が向上する可能性があります。

このように通貨の価値の変動は国際収支にも影響を与え、経済全体の安定に関わってきます。

以上が年利率が経済の動向に与える影響の一部です。

ただし、具体的な影響は経済状況や政策、市場の状態などによって異なるため、一概には言えません。

まとめ

金融機関が年利率を設定する際には、金融市場の状況も考慮されます。

金融市場の金利水準が高い場合、金融機関もそれに合わせて年利率を上げることがあります。

逆に金融市場の金利水準が低い場合は、金融機関も年利率を下げることがあります。

金融機関は市場の動向を注視し、その状況に応じて年利率を調整します。

金利制限法などの規制がある場合、金融機関はそれに従って年利率を設定する必要があります。

信用リスクの高い顧客には高い年利率を設定し、信用リスクの低い顧客には低い年利率を設定することがあります。

これらの要素が金融機関の外部的な要素として、年利率設定に影響を与えます。