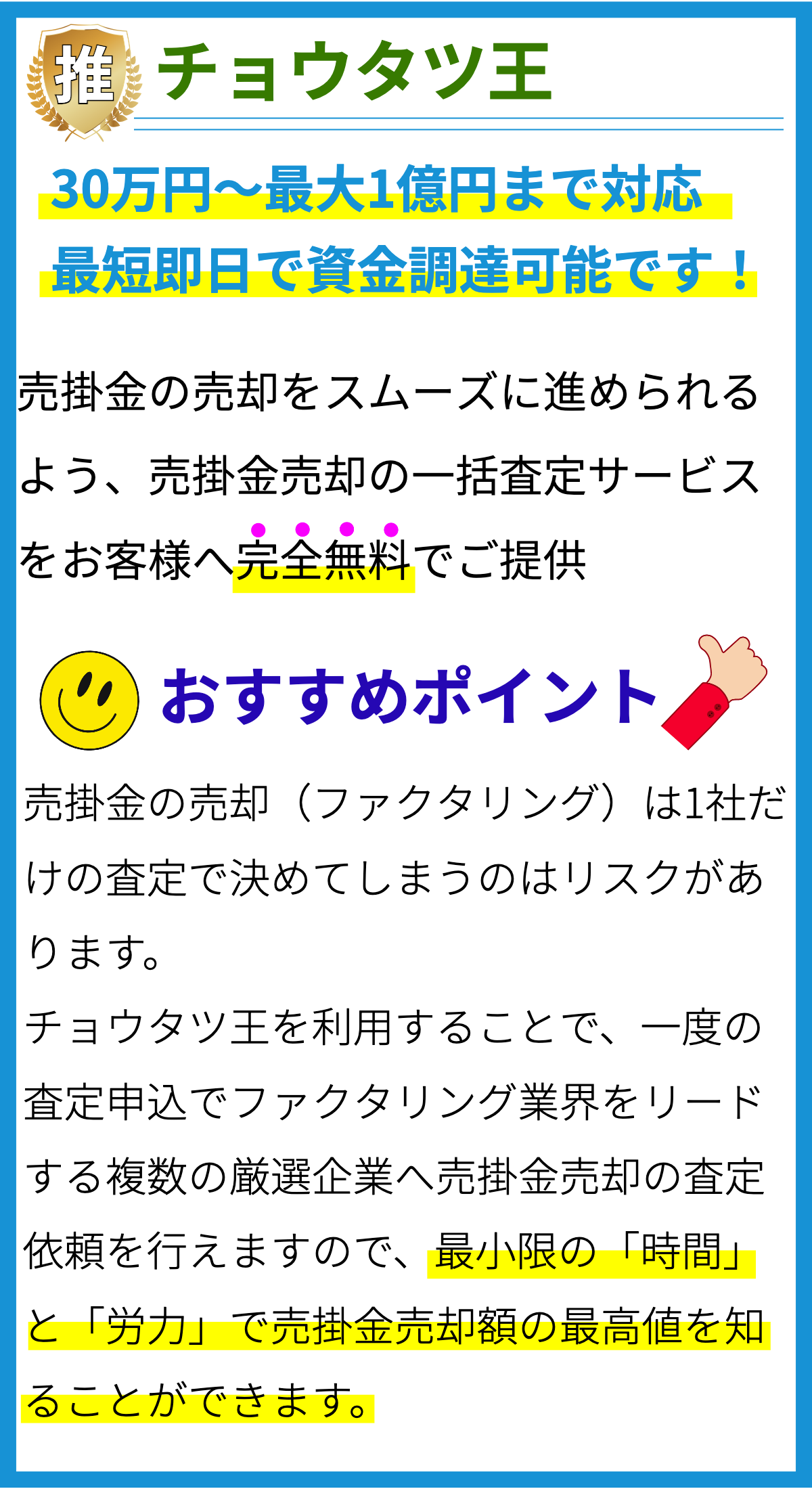

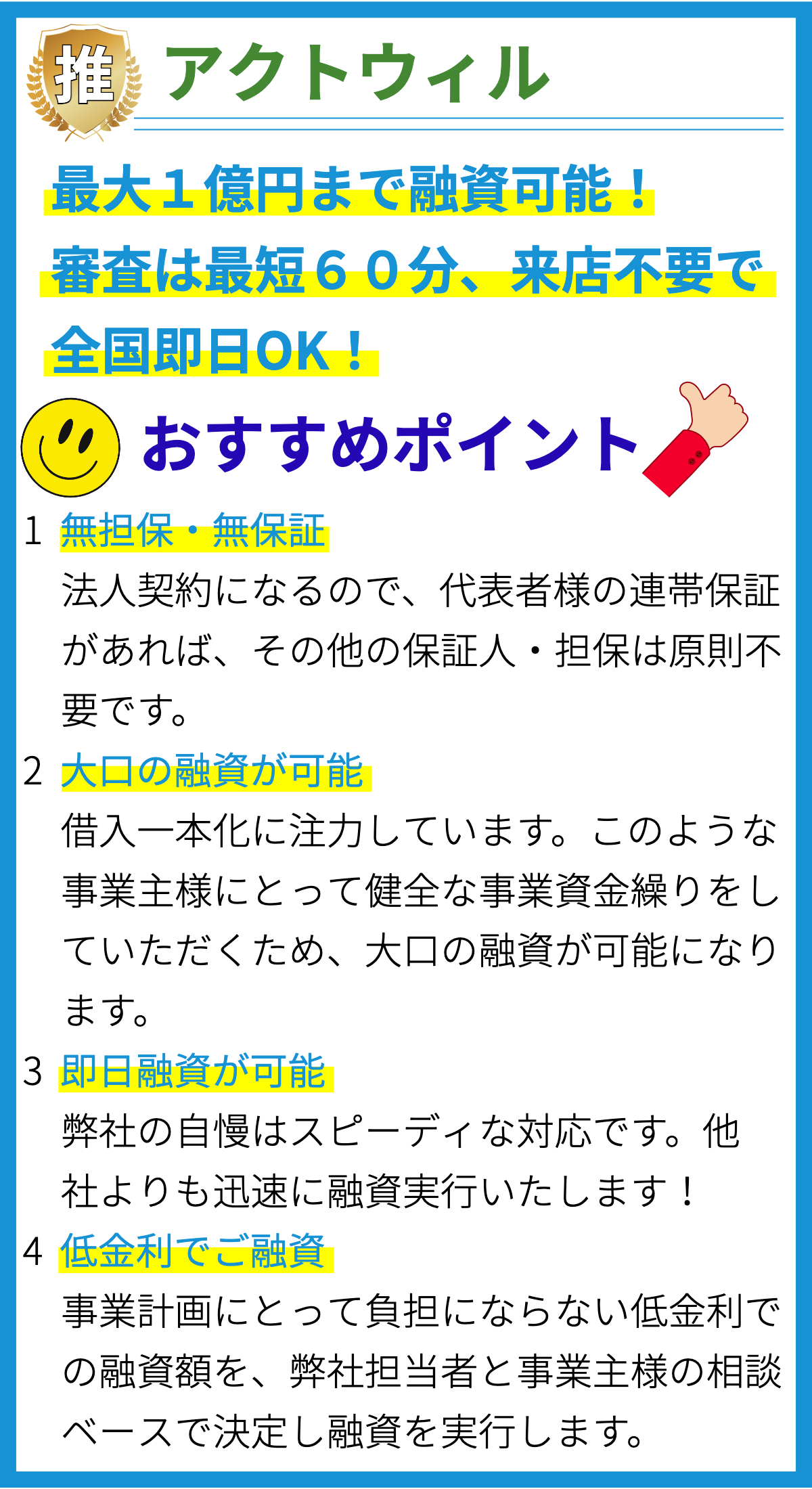

【PR】

返済計画とは何ですか?

返済計画とは、借り入れた資金を返済するための計画・スケジュールのことを指します。

消費者金融などの金融機関からお金を借りる場合、借り入れた資金や利息を一定期間で返済する必要があります。

返済計画は、その返済を効果的かつ迅速に行うために、借り入れ額・金利・返済期間などを考慮し、具体的な返済方法や月々の返済額を決めるものです。

返済計画の要点:

- 借り入れ額:借入希望額を決定します。

- 金利:借り入れに伴う利息の金額を考慮します。

金利は借り手の信用状況や借り入れる金融機関によって異なります。 - 返済期間:返済が完了するまでの期間を設定します。

返済期間が短いほど利息負担は減りますが、返済額が大きくなる傾向があります。 - 返済方法:利息と元金を分けて返済する「元利均等方式」や最初の返済額が多くなり、次第に減っていく「元金均等方式」など、返済方法を選択します。

返済方法によって月々の返済額や総返済額が変わります。 - 費用の予測:返済計画には貸付手数料や遅延損害金などの費用も含めて考慮する必要があります。

返済計画は借り入れ前に十分に検討することが重要です。

自分の収入や支出を正確に把握し、返済にかかる負担やリスクを考慮しながら、返済計画を立てることが大切です。

返済計画を作成するために必要な手順は何ですか?

返済計画を作成するために必要な手順

1. 借入金額と金利を確認する

- まずは、借入する金額と金利を知る必要があります。

これによって、返済計画を立てるための基礎情報が得られます。 - 借入金額は、必要な費用や目的に応じて決定します。

金利は、貸付業者によって異なるため、複数の業者の条件を比較して選ぶことが重要です。 - 借入金額と金利を確認するために、融資条件や契約内容をよく読み、必要な情報を把握しましょう。

2. 返済期間を決める

- 返済期間は、借りたお金を返すために必要な期間です。

- 返済期間は、借入金額や金利、自身の収入状況に応じて慎重に決める必要があります。

- 長期間にすると、月々の返済額が少なくなりますが、合計返済額が増える可能性があります。

短期間にすると、合計返済額は減りますが、月々の返済額は増える可能性があります。 - 自身の収入や生活費を考慮し、返済期間を決めましょう。

3. 月々の返済額を計算する

- 返済計画を作成するためには、月々の返済額を計算する必要があります。

- 月々の返済額は、借入金額、金利、返済期間によって異なります。

- 月々の返済額を計算する方法は、借入金額に金利を加え、返済期間で割ることです。

- 計算結果を基に、自身の収入や支出と照らし合わせ、返済計画を具体化しましょう。

4. 返済方法を選ぶ

- 消費者金融は、一般的に元利均等返済方式と元金均等返済方式の2つの返済方法があります。

- 元利均等返済方式では、毎月の返済額は同じですが、返済期間の初めは利息が多く、終わりに向かって元本の返済額が増える特徴があります。

- 元金均等返済方式では、毎月の返済額は異なりますが、返済期間中の利息負担が減ります。

- どちらの返済方法が自分に合っているかを検討し、返済方法を選びましょう。

5. 返済計画をスケジュールに落とし込む

- 最後に、返済計画を具体的なスケジュールに落とし込みましょう。

- 月々の返済額や返済方法、返済期間を考慮した上で、自身の予算や収入を考慮して具体的な返済の予定を立てます。

- スケジュールに沿って返済し、計画通りに返済していくことが大切です。

6. 変化への対応策を考える

- 返済計画の作成後も、生活状況や収入に変化があることがあります。

- 変化に対応するために、まず予備費を作り、追加返済などの対策を考えておくと良いでしょう。

- 万が一の場合に備え、返済計画の見直しや調整をすることが重要です。

これらの手順を実践することで、返済計画を作成することができます。

ただし、個別の状況に合わせて柔軟に対応することも大切です。

返済計画を立てる際に考慮すべき要素は何ですか?

返済計画を立てる際に考慮すべき要素

1. 返済期間

返済計画を立てる際には、返済期間を考慮することが重要です。

返済期間が長ければ月々の返済額は減りますが、総返済額は増える傾向があります。

短期間で完済したい場合は、月々の返済額を増やす必要があります。

2. 利息の計算方法

消費者金融は一般的に高い金利を設定しています。

返済計画を立てる際には、利息の計算方法を確認することが重要です。

利息が元本に対してどれくらいの割合でかかるかを理解し、総返済額を算出する必要があります。

3. 予期せぬ出費への備え

返済計画を立てる際には、予期せぬ出費への備えも考慮する必要があります。

生活費以外の出費や突発的な出来事に備えるため、余裕を持った返済計画を立てることが重要です。

4. 自身の収入と支出のバランス

返済計画を立てる際には、自身の収入と支出のバランスを確認することが重要です。

返済額が自身の収入を上回ってしまう場合は、ローンの返済が困難となる可能性があります。

収入と支出のバランスを正確に把握し、無理のない返済計画を立てることが求められます。

5. 追加費用や遅延利息の有無

返済計画を立てる際には、追加費用や遅延利息の有無を確認することが重要です。

特に遅延利息は高額になることがあり、返済計画を台無しにする可能性があります。

契約内容や利用規約を注意深く確認し、追加費用や遅延利息が発生しないようにする必要があります。

返済計画を立てる際に避けるべき落とし穴は何ですか?

返済計画を立てる際に避けるべき落とし穴

1. 過大な借入

- 借入額を返済能力に合わせることが重要です。

無理な借入を行うと返済不可能になり、利息や延滞金が膨れ上がる恐れがあります。 - 返済能力を正確に把握し、借入額を適切に設定しましょう。

2. 過剰な返済

- 借金を早く返したいという意欲は素晴らしいですが、過剰な返済は生活費を圧迫し、他の必要な支出を犠牲にする可能性があります。

- 返済計画を立てる際には生活費や予期せぬ出費を考慮に入れましょう。

3. 高金利の借入

- 消費者金融は金利が高い傾向にあります。

適切な比較検討を行わず、金利が高い業者からの借入を行うと、返済額が膨らみます。 - 複数の業者から金利や条件を比較し、より低金利の借入先を選びましょう。

4. 遅延・延滞の無視

- 返済期限を守らなかったり、延滞金を無視したりすると、借金の膨張や信用情報への悪影響が生じます。

- 返済計画を立てる際には、返済スケジュールをしっかり守ることが重要です。

5. 短期的な視点

- 借金返済を短期的な視点で計画すると、将来的な支払いに困る可能性があります。

- 収入や支出の見通しを立て、返済計画を長期的な視点で考えましょう。

6. 借金の連鎖

- 他の借金を返済するために新たな借金をする「リボルビング払い」には注意が必要です。

この返済方法は、借金が永遠に続く可能性があります。 - 借金の連鎖に陥らないよう、計画的な返済方法を選びましょう。

これらの落とし穴は、借入をする際に注意が必要なポイントです。

返済計画を立てる際には、自身の返済能力や将来の見通しを確かめ、慎重な判断をすることが重要です。

返済計画の効果的な管理方法は何ですか?

返済計画の効果的な管理方法

定期的な収支の確認と予算の作成

- 収入と支出のバランスを把握し、毎月の返済額を計算します。

- 予算を作成して、返済額を含めた生活費を管理します。

- 必要な支出の優先順位を決め、節約できる部分を見つけます。

余剰資金の積み立て

- 返済計画に加え、将来的な出費や非常時への備えとして余剰資金を積み立てます。

- 何か問題が発生した場合でも、返済プランが狂わないようにするためです。

利息の少ない返済方法を選択する

- 返済期間が長いほど利息の総額が増えるため、できるだけ短期間で完済する方法を選びます。

- また、金利が低いローンを選ぶことも返済額を抑えるために重要です。

- 複数の消費者金融業者を比較検討し、適切なローンを選びましょう。

返済計画の見直しと変更

- 生活状況や収入の変化に応じて、返済計画を定期的に見直しましょう。

- 収入が増えた場合は、返済額を増やして早期完済を目指すことも検討してください。

- 逆に収入が減った場合は、返済額を減らすなど返済計画を再調整します。

返済方法の優先順位を設定

- 高金利の借り入れから償還することで、利息の負担を減らします。

- 短期間で完済できる借り入れを償還し、返済負担を軽減することも重要です。

以上が返済計画の効果的な管理方法です。

これらの方法を実行することで、借金の返済がスムーズに行われ、返済額や利息の負担を軽減することができます。

まとめ

返済計画は、借り入れた資金を返済するための計画・スケジュールのことです。具体的な返済方法や月々の返済額を決めるために、借り入れ額・金利・返済期間などを考慮します。返済計画は借り入れ前に検討し、自分の収入や支出を把握した上で負担やリスクを考慮しながら立てる必要があります。返済計画を作成するためには、以下の手順が必要です。

1. 借入金額と金利を確認する: 借入する金額と金利を知る必要があります。借入金額は目的や必要な費用に応じて決定し、金利は複数の業者の条件を比較して選ぶことが重要です。契約内容や融資条件をよく読み、必要な情報を把握しましょう。

2. 返済期間を決める: 借りたお金を返すために必要な期間を設定します。返済期間が短いほど利息負担は減りますが、返済額が大きくなる傾向があります。自分の収入や支出を考慮し、返済期間を決定しましょう。

3. 返済方法を選択する: 返済方法には元利均等方式や元金均等方式などがあります。利息と元本を分けて返済するか、返済額が段階的に減っていくかによって月々の返済額や総返済額が変わります。自分に合った返済方法を選択しましょう。

4. 費用を予測する: 返済計画には貸付手数料や遅延損害金などの費用も考慮する必要があります。融資契約や利率情報を確認し、必要な費用を予測しましょう。

これらの手順を踏んで返済計画を作成することで、返済を円滑に進めることができます。返済計画は必要な手続きの一部であり、借り入れを行う際には返済計画の作成が重要となります。